آووه Aave رهبر صنعت دیفای

لایه اعتبار (Credit Layer) صنعت خدمات مالی جهان

مقدمه

پروتکل اووه (Aave) یکی از پروتکلهای محوری و بهنوعی قلب تپنده اکوسیستم خدمات مالی غیرمتمرکز (DeFi) بهشمار میرود که با هدف ایجاد بازارهای وامدهی و وامگیری غیرامانی بر بستر بلاکچین توسعه یافته است.

برای شخص من، دکتر عباسی بیتکوین، این پروژه از جمله جذابترین طرحهایی بوده که از همان سال ۲۰۱۷ بهصورت جدی آن را دنبال کردهام و حتی در مقاطعی با برخی از اعضای تیم توسعه آن تعاملاتی داشتهام. بدیهی است با توجه به سالها فعالیت حرفهای در صنعت بانکداری، در نقشهایی همچون مشاور عالی، مدیر ارشد و پژوهشگر حوزه توسعه خدمات نوین بانکی و مدلهای نوین کسبوکار بانکداری، همواره به مدلهای نوآورانه خدمات مالی مبتنی بر بلاکچین علاقه زیادی داشتم.

تدریس مالیه غیرمتمرکز DeFi

دانشجویان دکتری مدیریت مالی / 2019

لینک اینستاگرام دکتر عباسی بیت کوین

در ادامه، نگاهی کوتاه اما دقیق به تاریخچه این پروتکل محوری در صنعت دیفای خواهیم داشت.

تاریخچه آووه

پروژه Aave در سال ۲۰۱۷ توسط استنی کولچوف (Stani Kulechov) بنیانگذاری شد. جالب است بدانید که این پروژه در ابتدا با نام ETHLend شناخته میشد و بعدها به Aave تغییر نام داد.

هدف اولیه ETHLend، ایجاد یک بازار وامدهی همتابههمتا (P2P) مبتنی بر قراردادهای هوشمند اتریوم بود. اگرچه این ایده در زمان خود نوآورانه محسوب میشد، اما از همان ابتدا با چالشها و محدودیتهایی همچون نقدشوندگی پایین و ناکارآمدی در تطبیق وامدهندگان و وامگیرندگان مواجه شد. با این حال، در سال ۲۰۱۸ توکن بومی این پروژه با نماد $LEND از طریق عرضه اولیه کوین (ICO) معرفی شد که نقش ابزار حاکمیتی و مشوق اقتصادی را ایفا میکرد.

در سال ۲۰۱۹، تیم آووه تصمیم به بازنگری اساسی در معماری پروتکل گرفت و پروژه با نام جدید Aave (به معنای «شبح» در زبان فنلاندی) بهطور کامل بازطراحی شد. این تحول، نقطه عطفی در مسیر تکامل پروتکل بود و نشاندهنده گذار از مدل P2P به مدل استخرهای نقدینگی (Liquidity Pool) محسوب میشود.

در این معماری جدید، Aave چند نوآوری کلیدی را معرفی کرد:

- وامدهندگان داراییهای رمزنگاریشده خود را در استخرهای نقدینگی مشترک سپردهگذاری میکنند.

- وامگیرندگان بهصورت مستقیم از این استخرها اقدام به دریافت وامهای کریپتویی مینمایند.

- نرخ بهره بهصورت الگوریتمی و پویا و بر اساس تعادل میان عرضه سپردهها و تقاضای اعتباری تعیین میشود.

آووه (Aave) در سال ۲۰۲۵

سال ۲۰۲۵ موفقترین سال فعالیت Aave بوده است؛ بهطوریکه سقف خالص سپردهها به ۷۵ میلیارد دلار رسید. جالبتر آنکه Aave از زمان تأسیس خود در ۵ سال گذشته، در مجموع ۳.۳۳ تریلیون دلار سپرده را پردازش کرده و تقریباً ۱ تریلیون دلار وام ایجاد نموده است.

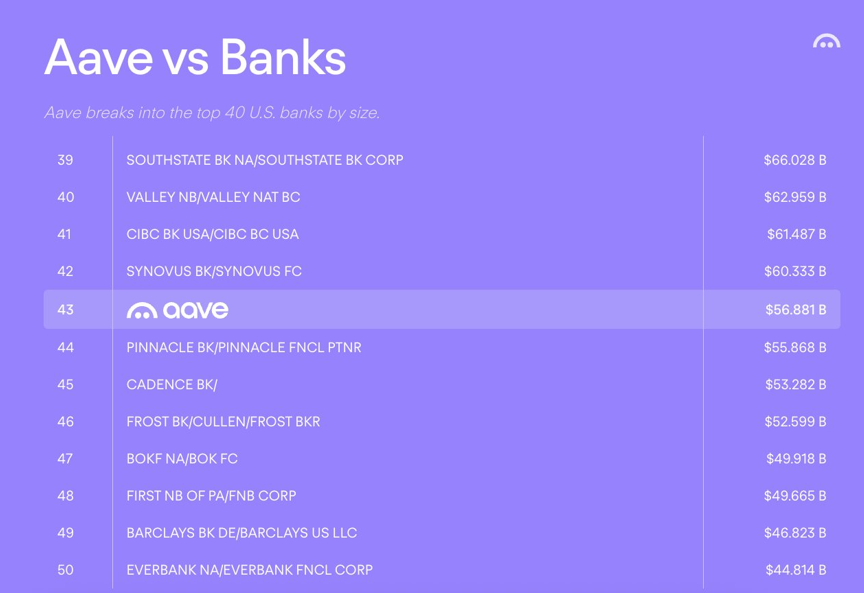

در یکی دو سال اخیر، این غول دیفای با پیادهسازی استراتژی چندزنجیرهای، به تنها پروتکلی تبدیل شده که در چهار شبکه مختلف بیش از ۱ میلیارد دلار TVL دارد. حتی فراتر از این، اندازه این پروتکل اکنون با ۵۰ بانک برتر ایالات متحده—بهعنوان مرکز مالی جهان—قابل مقایسه است.

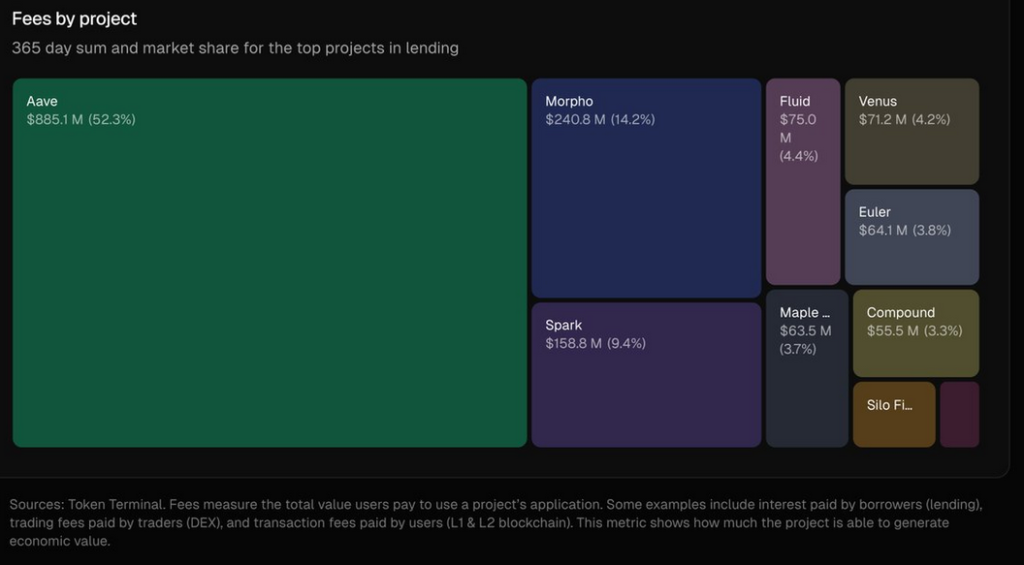

تمام این رشد باعث شده Aave در حال حاضر ۵۹٪ از بازار وامدهی DeFi و ۶۱٪ از کل وامهای فعال در دیفای را در اختیار داشته باشد.

این پروتکل در سال جاری ۸۸۵ میلیون دلار کارمزد تولید کرده است؛ رقمی معادل ۵۲٪ از کل کارمزدهای ایجادشده توسط پروتکلهای وامدهی که حتی از مجموع کارمزد پنج رقیب بعدی نیز فراتر میرود. درآمد حاصل از این کارمزدها منجر به شکلگیری یک برنامه قابلتوجه بازخرید توکن AAVE شده است.

آووه (Aave) و نقشه راه ۲۰۲۶

امروز، پروتکل Aave بزرگترین، قابلاعتمادترین و برخوردار از بیشترین نقدینگی در میان تمامی پروتکلهای وامدهی تاریخ است و عملاً در دستهای کاملاً متمایز قرار میگیرد.

با وجود تمام دستاوردهایی که Aave تاکنون به آنها دست یافته، باور من این است که در مقایسه با آنچه در پیش رو داریم، همچنان در نقطه آغازین مسیر قرار داریم. این نوشته، چشماندازی چنددههای را ترسیم میکند؛ چشماندازی برای ورود تریلیونها دلار دارایی جدید به Aave و جذب میلیونها کاربر تازه به دنیای آنچین.

نگاهی به آووه در سال ۲۰۲۶

استراتژی آووه برای سال ۲۰۲۶ بر سه ستون اصلی استوار است که در ادامه به آنها پرداخته میشود:

- نسخه چهارم آووه (Aave V4)

- اپلیکیشن آووه (Aave App)

- هوریزن (Horizon)

نسخه چهارم آووه (Aave V4)

Aave در نسخههای مختلف خود، بهویژه V2 و V3، نوآوریهای مهمی از جمله وامهای آنی (Flash Loans)، حالت بهرهوری (E-Mode)، حالت ایزوله (Isolation Mode)، تعویض وثیقه (Collateral Swaps) و سازوکارهای پیشرفته مدیریت ریسک را معرفی کرده است؛ نوآوریهایی که جایگاه این پروتکل را بهعنوان یکی از ارکان اصلی اکوسیستم دیفای تثبیت کردهاند.

اکنون با معرفی Aave V4، این پروتکل گام بلندی به جلو برداشته و معماری ماژولارتر و مقیاسپذیرتری را در پیش گرفته است. این تحول با هدف افزایش بهرهوری سرمایه، بهبود تفکیک ریسک و فراهمسازی امکان پشتیبانی از طیف گستردهتری از محصولات مالی انجام میشود، در حالی که اعتماد، امنیت و عمق نقدینگی—که همواره از عوامل کلیدی موفقیت Aave بودهاند—همچنان حفظ میشوند.

نسخه چهارم آووه (Aave V4) این پروتکل را در مسیر تبدیل شدن به ستون فقرات اصلی سیستم مالی آنچین قرار میدهد. در این نسخه، آووه یک بازطراحی و بهروزرسانی کامل از پروتکل خود را پیادهسازی میکند.

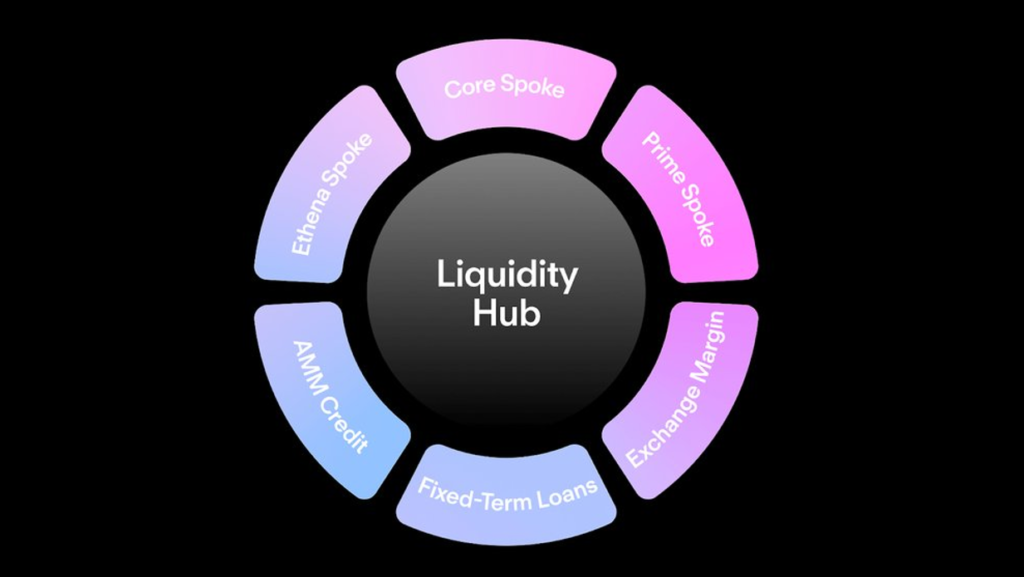

نوآوری اصلی در نسخه چهارم ، یکپارچهسازی (تجمیع کردن) نقدینگی با استفاده از مدل Hub & Spoke است. معماری V4 بهجای استخرهای نقدینگی پراکنده، «هابهای سرمایه» را روی هر شبکه ایجاد میکند. سپس «اسپوکهای تخصصی» میتوانند روی این هابها ساخته شوند تا بازارهای وامدهی متناسب با هر نوع دارایی را ارائه دهند.

این معماری نقدینگی به Aave امکان میدهد تریلیونها دلار دارایی را مدیریت کند و آن را به گزینه نخست نهادهای مالی، شرکتهای فینتک و بنگاههای اقتصادی تبدیل نماید؛ مجموعههایی که بهدنبال دسترسی به نقدینگی عمیق، پایدار و قابلاتکا هستند.

در سال ۲۰۲۶، آووه لبز نسخه Aave V4 را با یک تجربه کاملاً جدید برای توسعهدهندگان تلفیق خواهد کرد. در نتیجه، Aave به میزبان بازارهای جدید، داراییهای نو و یکپارچهسازیهایی تبدیل میشود که پیش از این، نمونهای از آنها در اکوسیستم دیفای وجود نداشته است.

هوریزن (Horizon)

هوریزن برای آووه نقشی کلیدی ایفا میکند و بهعنوان پل ورود تریلیون دلار سرمایه بعدی به این پروتکل عمل خواهد کرد.

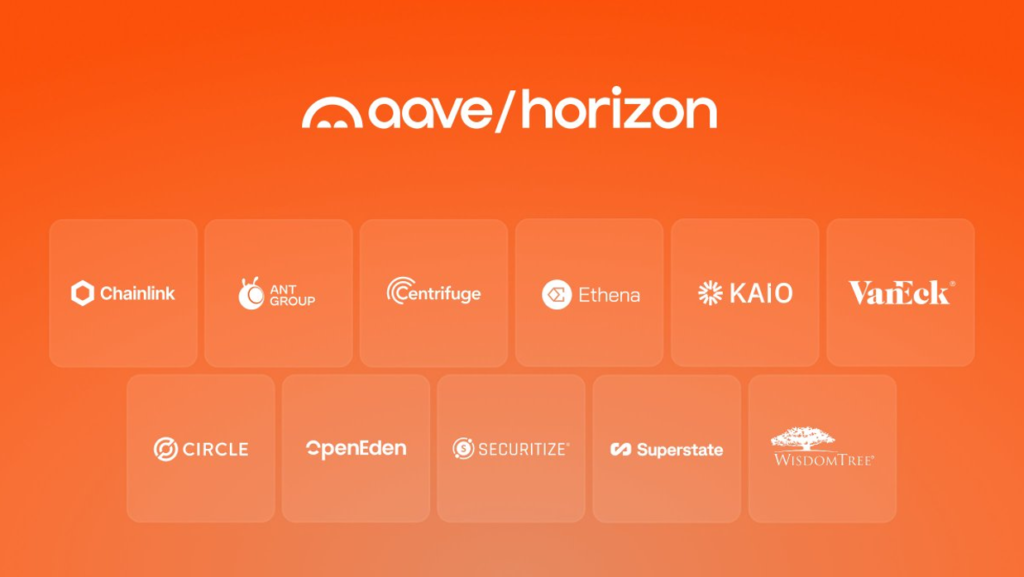

این پروژه که در اوایل سال ۲۰۲۵ راهاندازی شد، بازار اختصاصی Aave برای داراییهای دنیای واقعی (RWA) در سطح نهادی بهشمار میرود. هوریزن به مؤسسات واجد شرایط اجازه میدهد از داراییهای توکنیزهشدهای مانند اوراق خزانهداری ایالات متحده و سایر ابزارهای اعتباری بهعنوان وثیقه استفاده کرده و در ازای آن، استیبلکوین وام دریافت کنند.

هوریزن (Horizon) یک راهکار اختصاصی و هدفمند است که توسط Aave Labs طراحی شده و نیازهای انطباق قانونی (Compliance) و عملیاتی بزرگترین بازیگران مالی جهان را برآورده میکند. با فراهم کردن یک مسیر امن و کارآمد برای ورود سرمایهی نهادی، Horizon به ابزار اصلی برای میزبانی بازار مالی سنتی (TradFi) در مقیاس عظیم در دنیای آنچین (on-chain) تبدیل میشود.

هوریزن امکان میدهد که بسیاری از برترین مؤسسات مالی جهان به شکلی که پیش از این ممکن نبود، وارد Aave شوند و Aave را به یک مرکز مالی با دارایی بیش از ۵۰۰ تریلیون دلار گسترش دهند. در مدتزمان کوتاه، Horizon به بزرگترین و سریعترین بازار در حال رشد برای وامدهی مبتنی بر داراییهای دنیای واقعی (RWA-backed loans) تبدیل شده و انتظار نمیرود این روند به زودی کند شود.

در حال حاضر، Horizon حدود ۵۵۰ میلیون دلار سپرده خالص دارد و هدف دارد در سال ۲۰۲۶، با گسترش همکاریها با شرکای نهادی پیشرو مانند Circle، Ripple، Franklin Templeton، VanEck و دیگران، این رقم را به ۱ میلیارد دلار و فراتر برساند و گروههای مختلف دارایی بزرگ جهانی را به Aave بیاورد.

اووه (Aave) نمیتواند نقش محوری در کل سیستم مالی ایفا کند، مگر آنکه ابتدا سهام، ETFها، صندوقها، املاک و وامهای مسکن، کالاها، مطالبات، اوراق قرضه و ابزارهای درآمد ثابت را برای وامدهی آنچین وارد اکوسیستم کند. Horizon دقیقاً این مأموریت را بر عهده گرفته و Aave را در جایگاه درست قرار میدهد.

اپلیکیشن آووه (Aave App)

Aave App نقش اسب تروا برای جذب یک میلیون کاربر بعدی را ایفا میکند. این اپلیکیشن، محصول موبایلی پرچمدار پروتکل Aave است که با هدف در دسترس قرار دادن خدمات دیفای برای همه طراحی شده است.

در حالی که خود پروتکل Aave یک راهکار نرمافزاری مالی بسیار پیچیده است، این اپلیکیشن نشاندهندهی تعهد Aave به سادهسازی تمامی پیچیدگیها و ارائه تجربه کاربری ساده و کاربردی است که پاسخگوی نیازهای واقعی اقتصاد امروز باشد.

اپلیکیشن Aave App با Push ترکیب شده است؛ یک راهکار جهانی ورود و خروج سرمایه (on/off-ramp) بدون کارمزد برای استیبلکوینها که بیش از ۷۰٪ بازارهای سرمایه جهانی را پوشش میدهد. آووه اعلام کرده است که بهترین تجربه تبدیل پول نقد به دیفای (Cash-to-DeFi) را در بازار ارائه خواهد کرد.

بسیاری از افراد متوجه نیستند که صنعت فینتک موبایلی بازاری بیش از ۲ تریلیون دلار ارزش دارد. اپلیکیشنهایی مانند CashApp و Venmo دهها میلیون کاربر دارند، اما در زمینه پسانداز و اعتبار حرف زیادی برای گفتن ندارند. در مقابل، Aave App محصولی است که میتواند نحوه پسانداز و دریافت وام مردم را برای همیشه تغییر دهد.

اوایل سال ۲۰۲۶، عرضه کامل Aave App آغاز خواهد شد و مسیر رسیدن به اولین یک میلیون کاربر شروع میشود. این موضوع مستقیماً رشد پروتکل Aave را از طریق بازاری کاملاً جدید و دستنخورده تقویت میکند. بدون پذیرش گسترده در سطح محصول، Aave نمیتواند به مقیاس تریلیوندلاری دست یابد.

“دیفای، بانک ها را خواهد بلعید.”

( دکترعباسی بیت کوین / مارس 2022 )

لینک اینستاگرام دکتر عباسی بیت کوین

اووه (Aave) طی سالهای اخیر با استفاده از تجارب و آموختههای خود، با شتاب در مسیر نوآوری گام نهاده و با توسعه محصولات خود، در صدر جذب استیبلکوین و اتریوم قرار گرفته است. این پروتکل هماکنون در رتبه چهلم میان بانکهای جهان قرار دارد.

منبع: وب سایت آووه

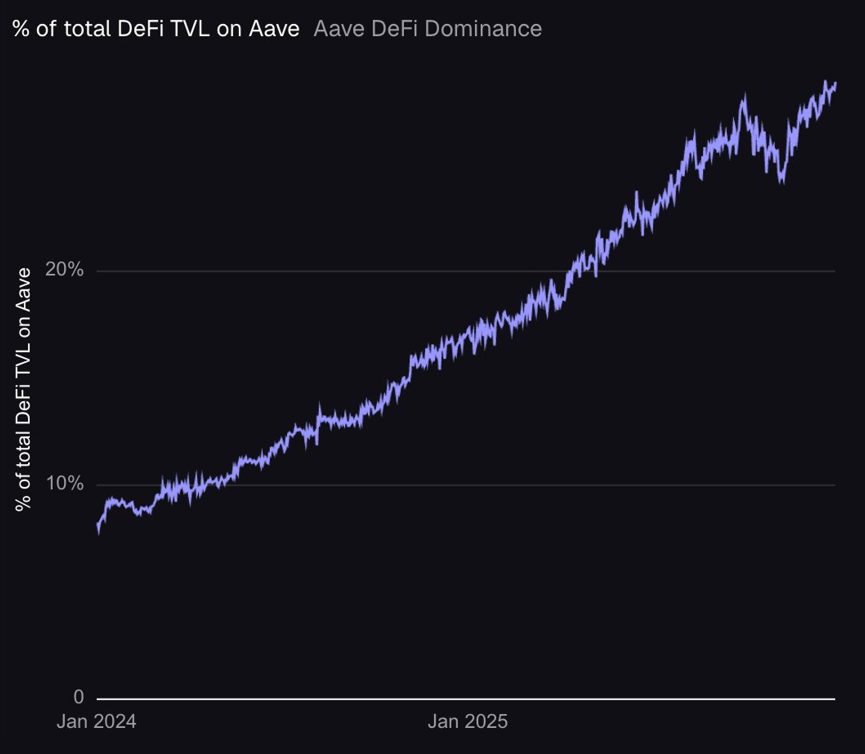

آمار قابل تامل تر اینکه 29% ارزش مسدودی TVL کل دیفای در آووه قرار داد!

منبع: وب سایت آووه

توکنومیکس AAVE

سوال اصلی هر پروتکلی این است که آیا توکن آن ارزش خرید و سرمایهگذاری دارد؟ پاسخ این سؤال مستلزم بررسی توکنومیکس آن است.

توکن AAVE، توکن حاکمیتی (governance token) پروتکل Aave است و یکی از قویترین توکنومیکها در اکوسیستم DeFi را دارد، بهویژه پس از بهروزرسانی Aavenomics در سال ۲۰۲۵.

به نظر من، توکن AAVE دو ویژگی اصلی دارد:

- عرضه محدود: حداکثر عرضه AAVE برابر ۱۶ میلیون توکن است و عرضه در گردش فعلی حدود ۱۵.۲ میلیون توکن میباشد، یعنی تقریباً به سقف خود نزدیک است. این به معنای آن است که ریسک آزادسازی قابل توجه وجود ندارد.

- ویژگی ضدتورمی (Deflationary): مکانیزم سوزاندن و بازخرید (buyback) عرضه توکن را در بلندمدت کاهش میدهد و ارزش آن را افزایش میدهد.

خبر خوب برای هولدرها این است که از سال ۲۰۲۵، Aave DAO برنامهای دائمی برای بازخرید سالانه ۵۰ میلیون دلار AAVE از درآمد پروتکل تصویب کرده است. این برنامه از درآمد اضافی پروتکل مانند بهره وامگیرندگان و درآمد GHO تأمین میشود و مستقیماً عرضه را کاهش داده یا بین Stakerها توزیع میکند. این یکی از قویترین مکانیسمهای Value Accrual در DeFi است و AAVE را به یک توکن دارای جریان نقدی (cash-flow generating) تبدیل کرده است.

علاوه بر این، هولدرهای توکن AAVE میتوانند از مزایای زیر بهرهمند شوند:

- استیک کردن در Safety Module: بیمه پروتکل در برابر shortfall events و دریافت بخشی از درآمد پروتکل.

- تخفیف دریافت وام از طریق GHO

- مشارکت در رویدادهای حاکمیتی و تصمیمگیری، که تقاضای بلندمدت برای نگهداری AAVE را ایجاد میکند.

بانکی با حاکمیت غیرمتمرکز

هولدرهای AAVE میتوانند به پیشنهادها (AIPs) رأی دهند و بهصورت مستقیم بر آینده پروتکل تأثیر بگذارند، مانند اضافه کردن بازارهای جدید، تغییر پارامترها یا توزیع درآمد.

با رشد TVL پروتکل (بیش از ۳۵ میلیارد دلار در ژانویه ۲۰۲۶)، درآمد DAO افزایش یافته و مستقیماً بر ارزش بازار توکن AAVE اثرگذار خواهد بود.

ارزش افزوده ناشی از رشد درآمد پروتکل—از بهره، فلش لونها، GHO و غیره—به خزانه DAO واریز شده و بخش عمده آن برای بازخرید یا توزیع به هولدرها استفاده میشود. هرچه Aave بزرگتر شود، مانند عبور از ۳ میلیون اتریوم دپازیت شده، توکن AAVE مستقیماً سود میبرد.

در مجموع، جذابیت اصلی AAVE در ویژگی ضدتورمی قوی، بازخرید دائمی و ارتباط مستقیم با درآمد واقعی پروتکل نهفته است. این توکنومیک پس از ۲۰۲۵ بسیار بهبود یافته و AAVE را به یکی از بهترین توکنهای حاکمیتی DeFi برای سرمایهگذاری بلندمدت تبدیل کرده است. در صورت ادامه رشد پروتکل، پتانسیل صعودی توکن AAVE بسیار بالاست.

نتیجهگیری

مسیر تکامل Aave نشان میدهد که دیفای در حال تبدیل شدن به لایه اعتبار نظام مالی جهانی آینده است. آووه با نوآوریهای مستمر، معماری پیشرفته V4، ورود نهادی از طریق Horizon و تمرکز بر پذیرش عمومی با Aave App، جایگاه خود را فراتر از یک پروتکل وامدهی تثبیت کرده و به زیرساختی بنیادین برای بازار سرمایه و اقتصاد آنچین بدل شده است.

ترکیب نقدینگی عمیق، مدیریت ریسک پیشرفته و توکنومیکس ضدتورمی مبتنی بر درآمد واقعی، Aave را در موقعیتی قرار میدهد که نهتنها به رقیب جدی بانکها تبدیل شود، بلکه کارکردهای آنها را در خود جذب نماید.

به بیان ساده: دیفای در حال بلعیدن بانکداری سنتی است و Aave در خط مقدم این تحول قرار دارد.

لینک های مفید مرتبط با مقاله

وب سایت

https://aave.com

حساب X

https://x.com/aave

دیفای لاما

https://defillama.com/protocol/aave

کوین مارکت کپ:

https://coinmarketcap.com/currencies/aave/

درباره نویسنده

دکتر جواد عباسی (دکتر عباسی- بیتکوین)

دکتری تخصصی تجارت الکترونیک | دکتری تخصصی مدیریت بازرگانی

دکترجواد عباسی عضو هیئت علمی دانشگاه از سال ۱۳۸۴ و از پیشگامان حوزه فناوریهای مالی و اقتصاد دیجیتال در ایران است. وی نخستین نویسنده کتابهای تخصصی بیتکوین و بلاکچین در کشور بوده و از سال ۲۰۱۲ بهعنوان یک بیتکوینر شناخته میشود.

سوابق اجرایی او در صنعت بانکداری است که شامل مدیریت اسبق نوآوری بانک پارسیان و ریاست پیشین مؤسسه بانکداران خاورمیانه است.

دکتر عباسی تاکنون صدها سمینار، وبینار و دوره آموزشی تخصصی در زمینه بلاکچین، رمزارزها، DeFi و تحولات اقتصاد دیجیتال از سال ۲۰۱۵ برگزار کرده است.

او بهعنوان پژوهشگر و سخنران حوزه Decentralized Finance (DeFi) و CRYPTO Asset Management شناخته میشود و تمرکز تحقیقات وی بر تأثیر فناوریهای غیرمتمرکز بر ساختارهای مالی سنتی و تحول مدلهای کسبوکار بانکی در عصر بلاکچین است.